Воцарение и правление василия шуйского

Василий IV Иванович Шуйский известен в российской истории как правящий с 1606 по 1610 год царь. Правитель происходил из...

Как узнать код бюджетной классификации - актуальный вопрос, прежде всего потому, что бюджетные коды используются очень часто. Они нужны при составлении налоговых деклараций, уплате гос.пошлины, налогов, штрафов, взносов и т.д. Напомним, что каждый плательщик обязательно должен указывать КБК в платежных квитанциях для погашения своих платежных обязательств перед государством, так как этот код обозначает вид совершаемого платежа и его получателя. В декларациях он нужен для дальнейшей правильной обработки ваших документов налоговой службой.

Кроме того, бюджетные коды нужны для точного и бесперебойного функционирования самой бюджетной системы. Финансовые потоки доходов и расходов гос.бюджета огромны. Поэтому, все виды поступлений денежных средств и их расходование в госбюджетах различных уровней, кодируются с помощью специального классификатора КБК, который ежегодно утверждается Минфином РФ. Классификация разделов и подразделов справочника КБК является единообразной на всей территории РФ.

Структура кодировок обеспечивает максимальную детализацию и конкретизацию бюджетных доходных и расходных статей.

Несмотря на довольное большое число применяемых кодов, общий классификатор написан таким образом, чтобы в нем было несложно ориентироваться. Благодаря продуманной структуре разделов классификатора, можно дольно легко отыскать нужный код для каждого конкретного случая.

Хотя КБК имеет двадцатизначное цифровое обозначение, все же отметим, что вполне возможно понять смысл и назначение его частей, а значит и научиться правильно применять бюджетные коды.

Сегодня попробуем разобраться со структурой таких кодов, как они применяются и где их найти.

КБК - это двадцатизначный код, цифры которого указывают на тип и на назначение платежа. Эти коды применяется для учета поступления доходов и корректного функционирования каждой расходной статьи бюджета на различных уровнях.

В государственных масштабах целевые потоки денежных средств очень большие, поэтому для обеспечения их идентификации, прозрачности и контроля были введены такие кодировки. Классификатор обеспечивает максимальную конкретизацию статей бюджетов.

Коммерческие организации и ИП, физ.лица, обычно пользуются, той частью классификатора, которая содержит кодировку разделов, посвященных доходам бюджета. Так как, все уплачиваемые субъектами предпринимательства и физлицами платежи перечисляются в доходы бюджетов различных уровней.

Налоговая служба ведет учет поступлений денежных средств от налогоплательщиков в полном соответствии с действующим классификатором.

Поэтому, при оплате текущих платежей налогоплательщикам юр.лицам и физ.лицам нужно так же строго соблюдать правильность кодировок КБК, во избежание того, что ваши платежи не дойдут до нужного «адресата», а задолженность по налогам, так и останется за вами. Напомним, что в случае непогашения налоговой задолженности в срок, будут начисляться пени и выписываться штрафы.

Кроме того, КБК обеспечивают адресность бюджетных поступлений и целевое расходование средств госбюджета.

КБК учитывают, так же и то, что некоторые налоги распределяются в федеральный бюджет, некоторые - в территориальные бюджеты субъектов РФ, другие идут в местные муниципальные бюджеты. Есть так же и налоги, которые идут в бюджеты сразу всех трех уровней, так как их объемы самые значительные. Это относится к налогу на прибыль организаций и НДС. Причем проценты, распределяемые по бюджетам, в зависимости от региона нашей страны отличаются. И именно коды КБК, обеспечивают точность и прозрачность движения денежных средств.

Отметим также, что почти ежегодно в классификатор КБК вносятся какие-то изменения, коды могут исключаться, а могут добавляться и новые коды. Это связано с постоянным обновлением бюджетных статей, появлением новых сфер экономической деятельности и развитием государства в целом.

Поэтому периодически нужно обращаться к актуальному классификатору для перепроверки КБК.

Актуальную версию классификатора всегда можно посмотреть и скачать на официальном сайте ИФНС.

Главный смысл структуры КБК:

Сама структура двадцатизначного КБК состоит нескольких частей:

Как уже было отмечено выше классификатор КБК прежде всего нужен для упорядочивания поступления средств в госбюджет и контроля за их расходованием.

Другая важнейшая его функция - при помощи КБК происходит первичная группировка денежных средств, при поступлении от налогов, страховых взносов и пр. и дальнейшее их перераспределение.

КБК выполняют и ряд других важных функций:

С помощью кодирования движения денежных средств, легко собирать статистическую информацию о финансовых потоках на всех уровнях экономики. Так, коды служат инструментом сбора и анализа данных по финансовым потокам внутри всей нашей страны. Эти коды позволяют увидеть как денежные перечисления по налогам и другим обязательным платежам от конкретного хозяйствующего субъекта или просто физ.лица, попадают в гос.казну. Затем с помощью кодировки контролируется и расход поступивших средств.

КБК обязательно необходимо проставлять на следующих документах:

Важно заметить, что в платежных документах указывается всегда только один КБК. Если нужно произвести несколько платежей - заполняется несколько платежных документов.

Вам наверняка, ранее уже приходилось, заполнять налоговые декларации, содержащие КБК: декларации по НДФЛ, НДС, налогу на прибыль, по транспортному налогу, по расчетам страховых взносов и т.д.

Разберемся, как определить номер нужного налогового платежа по справочнику бюджетной классификации.

Для того, чтобы узнать нужный КБК в данном конкретном случае, удобнее всего зайти на официальный сайт ИФНС:

Как видите найти КБК в сети интернет довольно просто. Для удобства пользователей на сайте ИФНС предусмотрен осмысленный переход по ссылкам с выбором нужного раздела. Поэтому там легко ориентироваться.

Можно пользоваться и привычными бумажными справочниками, если вам так удобней. Можно использовать другие информационные ресурсы. Главное, чтобы вы использовали последние актуальные данные.

Рассмотрим несколько часто встречающихся случаев.

Как уже было отмечено ранее КБК имеет несколько информативных блоков:

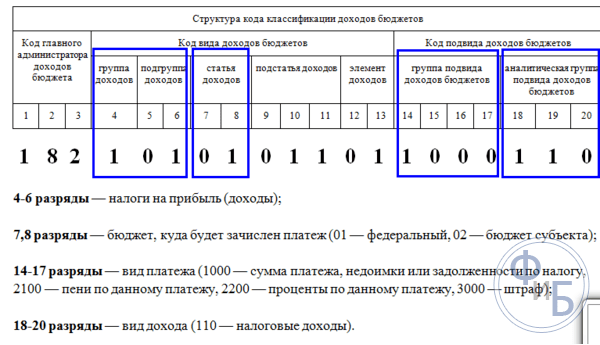

Административный блок - первые три цифры «182» обозначают администратора средств. Иначе говоря, цель платежа - налоговый сбор.

Доходный блок - он содержит несколько подразделов информации:

Программный блок - вид платежа из четырех цифр - налоги и сборы «1000»

Классификацирующий блок - три последние цифры обозначают вид экономической деятельности - налоговый доход «010».

Как можно было заметить, КБК имеет довольно сложную структуру, которая обусловлена различными сферами и видами деятельности организаций, территориальным делением нашей большой страны, различными правовыми формами хозяйствующих субъектов. При указании кодов важно использовать последнюю актуальную версию справочника КБК, чтобы заполняя платежные документы, случайно не отправить свой платеж по «уже не существующему адресу». И опять же, несмотря на, сложность структуры КБК, справочник позволяет пользователям легко выбрать нужный им в данной ситуации КБК.

НДФЛ одна из самых емких статей доходной части бюджета, разберем и ее более подробно. КБК для заполнения платежки в этом случае - 182 1 01 02010 01 1000 110.

Рассмотрим детальную расшифровку КБК:

Учитывая изменения, произошедшие в 2016 году, для предпринимателей, использующих упрощенную систему налогообложения, КБК для перечисления налоговых платежей следующие:

Ну вот, мы рассмотрели несколько из наиболее часто встречающихся случаев. Надеемся, что теперь использование бюджетной кодировки стало яснее.

Понимание структуры КБК поможет вам самостоятельно определять назначение платежа и избегать допущения неточностей при заполнении налоговых деклараций и различной отчетности, а также в составлении платежных документов. Ошибки или неточности указания КБК приводят к перечислению средств «не по адресу». Заметим, что процесс возвращения средств из соответствующего бюджета очень длительный и нередко требует больших усилий.

Для обеспечения контролируемости и прозрачности движения средств на расчетных счетах гос.бюджетов всех уровней в России создана специальная система кодирования. Расшифровка кодов содержится в специальном классификаторе бюджетных кодировок. В нем указаны все виды денежных поступлений в гос.бюджеты всех уровней власти: федеральные, территориальные и местные. Эти коды обозначают все характеристики платежей субъектов предпринимательства и физлиц. Они указывают вид перечисляемого налога или сбора, пеней, штрафов, госпошлины, взносов в различные фонды социального страхования и пр.

КБК необходимо всегда правильно указывать в платежных документах, перечисляя свои платежи в гос.бюджет. Обязательно КБК должны быть указаны и при заполнении соответствующих налоговых деклараций для верной их обработки в ИФНС.

Для облегчения осуществления заполнения квитанций по налогам физлиц, налоговая инспекция обычно рассылает налогоплательщикам индивидуальные квитанции, где все необходимые реквизиты уже заполнены. А юрлица и ИП должны часто сами выбирать КБК и важно уметь это делать правильно. Ведь правильно заполненные налоговые декларации и платежные документы, это залог исполнения налоговых обязательств в срок, без недоразумений и штрафов. Отметим, что в случае возникновения того спора, закон будет на стороне налоговиков.

При указании кодов КБК важно использовать последнюю актуальную версию классификатора КБК, так как он довольно часто изменяется и постоянно пополняется новыми разделами, ввиду происходящих изменений в экономике государства в целом.

Вот мы и рассмотрели сущность, структуру и назначение бюджетных кодов. Не смотря на, свою кажущуюся громоздкость, ими вполне удобно пользоваться. Они предназначены в основном для обеспечения систематизированной и точной обработки информации о финансовых потоках во всех государственных структурах. Эта система кодирования обеспечивает бесперебойное и адресное исполнение всех совершаемых бюджетных платежей. Она так же используется всеми плательщиками госплатежей, будь то налоги, штрафы, госпошлины и многое другое.

). В наших таблицах вы найдете все коды бюджетной классификации, необходимые для правильного заполнения платежек в 2017 году. Изменившиеся по сравнению с 2016 г. коды, а также новые КБК-2017 выделены курсивом и отмечены звездочкой.

Организациям и ИП на УСН нужно обратить внимание на то, что отменен отдельный КБК для перечисления минимального налога. С 2017 года минимальный налог зачисляется на тот же код бюджетной классификации, что и УСН-налог, уплачиваемый в обычном порядке. О последствиях указания в платежке старого КБК при уплате минимального налога читайте в ГК, 2017, № 1, с.63.

КБК для всех взносов, контролируемых с 2017 года ФНС, стали новыми.

Обращаем ваше внимание, что для взносов за периоды, истекшие до 2017 г. будут одни КБК, а для взносов за периоды начиная с 2017 г. - другие. То есть, если например взносы за декабрь 2016 г. вы будете перечислять в январе 2017 г., то они уплачиваются на КБК, предназначенные для взносов за периоды, истекшие до 2017 года.

| Вид страхового взноса | КБК (поле 104 платежки) |

|---|---|

| 182 1 02 02010 06 1000 160* | |

| 182 1 02 02090 07 1000 160* | |

| 182 1 02 02101 08 1011 160* | |

| 182 1 02 02140 06 1100 160* | |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя в ИФНС (1%-ные взносы) | 182 1 02 02140 06 1200 160* |

| 182 1 02 02103 08 1011 160* | |

| № 400-ФЗ | 182 1 02 02131 06 1010 160* |

| - для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ | 182 1 02 02131 06 1020 160* |

| № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 1010 160* |

| - для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02132 06 1020 160* |

| 393 1 02 02050 07 1000 160 |

| Вид страхового взноса | КБК (поле 104 платежки) |

|---|---|

| Страховые взносы на ОПС, уплачиваемые в ИФНС | 182 1 02 02010 06 1010 160* |

| Страховые взносы на случай временной нетрудоспособности и в связи с материнством, уплачиваемые в ИФНС | 182 1 02 02090 07 1010 160* |

| Страховые взносы на ОМС, уплачиваемые в ИФНС | 182 1 02 02101 08 1013 160* |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02140 06 1110 160* |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02103 08 1013 160* |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе (уплачиваются в ИФНС): | |

| - для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 1010 160* |

| - для занятых на работах с вредными условиями труда (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02131 06 1020 160* |

| - для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 1010 160* |

| - для занятых на работах с тяжелыми условиями труда (пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ) (доптариф зависит от результатов спецоценки) | 182 1 02 02132 06 1020 160* |

| Страховые взносы «на травматизм», уплачиваемые в ФСС | 393 1 02 02050 07 1000 160 |

| Наименование налога, сбора, платежа | КБК (поле 104 платежки) |

|---|---|

| НДФЛ с доходов, источником которых является налоговый агент | 182 1 01 02010 01 1000 110 |

| НДС (как налоговый агент) | 182 1 03 01000 01 1000 110 |

| НДС по импорту из стран ЕАЭС | 182 1 04 01000 01 1000 110 |

| Налог на прибыль при выплате дивидендов: | |

| — российским организациям | 182 1 01 01040 01 1000 110 |

| — иностранным организациям | 182 1 01 01050 01 1000 110 |

| Налог на прибыль при выплате доходов иностранным организациям (кроме дивидендов и процентов по государственным и муниципальным ценным бумагам) | 182 1 01 01030 01 1000 110 |

| Налог на прибыль с доходов по государственным и муниципальным ценным бумагам | 182 1 01 01070 01 1000 110 |

| Налог на прибыль по полученным от иностранных организаций дивидендам | 182 1 01 01060 01 1000 110 |

| Транспортный налог | 182 1 06 04011 02 1000 110 |

| Земельный налог | 182 1 06 0603х хх 1000 110 где ххх зависит от места расположения земельного участка |

| Сбор за пользование водными биоресурсами: | |

| — по внутренним водным объектам | 182 1 07 04030 01 1000 110 |

| — по иным водным объектам | 182 1 07 04020 01 1000 110 |

| Водный налог | 182 1 07 03000 01 1000 110 |

| Плата за негативное воздействие на окружающую среду | 048 1 12 010х0 01 6000 120 где х зависит от вида загрязнения окружающей среды |

| Регулярные платежи за пользование недрами, которые используются: | |

| — на территории РФ | 182 1 12 02030 01 1000 120 |

| — на континентальном шельфе РФ, в исключительной экономической зоне РФ и за пределами РФ на территориях, находящихся под юрисдикцией РФ | 182 1 12 02080 01 1000 120 |

| НДПИ | 182 1 07 010хх 01 1000 110 где хх зависит от вида добываемого полезного ископаемого |

| Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний | 182 1 01 01080 01 1000 110* |

По общему правилу при уплате пени в 14-17-й разряды КБК принимают значение «2100», а при уплате штрафа - «3000». Однако при перечислении пеней и штрафов по некоторым видам страховых взносов это правило не работает:

| Вид страхового взноса | КБК при уплате пени | КБК при уплате штрафа |

|---|---|---|

| Для взносов за периоды, истекшие до 01.01.2017 | ||

| Страховые взносы на ОМС, уплачиваемые в ИФНС | 182 1 02 02101 08 2011 160 | 182 1 02 02101 08 3011 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02103 08 2011 160 | 182 1 02 02103 08 3011 160 |

| Для взносов за периоды начиная с 01.01.2017 | ||

| Страховые взносы на ОПС, уплачиваемые в ИФНС | 182 1 02 02010 06 2110 160 | 182 1 02 02010 06 3010 160 |

| Страховые взносы на случай временной нетрудоспособности и в связи с материнством, уплачиваемые в ИФНС | 182 1 02 02090 07 2110 160 | 182 1 02 02090 07 3010 160 |

| Страховые взносы на ОМС, уплачиваемые в ИФНС | 182 1 02 02101 08 2013 160 | 182 1 02 02101 08 3013 160 |

| Страховые взносы на ОПС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02140 06 2110 160 | 182 1 02 02140 06 3010 160 |

| Страховые взносы на ОМС в фиксированном размере, уплачиваемые ИП за себя в ИФНС | 182 1 02 02103 08 2013 160 | 182 1 02 02103 08 3013 160 |

Бюджетная классификация представляет группировку доходов и расходов бюджетов всех уровней, а также источников финансирования их дефицитов. Она обеспечивает сопоставимость показателей всех бюджетов. С ее помощью достигается систематизация информации о формировании бюджетных доходов и осуществлении расходов.

Федеральный закон "О бюджетной классификации Российской Федерации" принят Государственной думой РФ 7 июня 1996 г. В настоящее время этот закон действует с изменениями и дополнениями, принятыми федеральным законом от 05.08.2000 г. № 115-ФЗ.

Классификация доходов бюджетов представляет собой группировку доходов бюджетов всех уровней РФ.

Доходы бюджетов всех уровней классифицированы на группы, подгруппы, статьи и подстатьи.

Классификация доходов предусматривает следующие группы: Дальнейшая детализация доходов осуществляется по подгруппам, статьям и подстатьям бюджетной классификации, например:Такая детализация позволяет учитывать поступления в бюджеты всех предусмотренных законодательством видов доходов. Для каждого из них в бюджетной классификации предусмотрен самостоятельный код.

Классификация расходов осуществляется по нескольким признакам:

Является группировкой расходов бюджетов всех уровней бюджетной системы РФ и отражает расходование средств на выполнение основных .

Функциональная классификация расходов имеет четыре уровня: разделы; подразделы; целевые статьи; виды расходов.

В частности, функциональной классификацией предусмотрены следующие разделы (Код — Наименование):На основе приведенной функциональной классификации строятся бюджеты всех уровней. Понятно, что при этом учитывается специфика бюджета конкретного уровня. В полном объеме функциональная классификация используется для .

Ведомственная классификация бюджетов является группировкой расходов по получателям бюджетных средств. Перечень получателей средств из федерального бюджета утверждается законом на очередной год.

Ведомственные классификации бюджетов субъектов Федерации и местных бюджетов утверждаются соответственно органами власти субъектов Федерации и органами местного самоуправления.

Пример функциональной классификации расходов по 4-м уровням:

Экономическая классификация расходов бюджетов представляет собой группировку расходов бюджетов всех уровней бюджетной системы РФ по их экономическому содержанию. Она отражает виды финансовых операций, осуществляемых при выполнении государственными органами своих задач. Экономическая классификация включает группы, подгруппы, предметные статьи, подстатьи и элементы расходов.

Группами расходов являются:|

Название |

|

|

Текущие расходы — это часть расходов бюджетов, обеспечивающая текущее функционирование органов государственной власти, бюджетных учреждений и т. п. В категорию "Текущие расходы" включаются следующие группы: закупки товаров и услуг; выплаты процентов; субсидии и текущие трансферты; оплата услуг по признанию прав собственности за рубежом. |

|

|

Капитальные расходы — это часть расходов бюджетов, обеспечивающая инновационную и инвестиционную деятельность. В составе капитальных расходов может быть выделен бюджет развития. Капитальные расходы имеют следующие группы: капитальные вложения в основные фонды, создание государственных запасов и резервов, приобретение земли и нематериальных активов, капитальные трансферты. |

|

|

Предоставление кредитов (бюджетных ссуд) |

Экономическая классификация расходов бюджетов Российской Федерации была преобразована в классификацию операций государственного сектора . Она определяет направления доходов и расходов бюджетов, в зависимости от экономического содержания операций, осуществляемых в секторе государственного управления.

Классификация операций сектора государственного управления является группировкой операций в зависимости от их экономического содержания.

В рамках данной классификации операции сектора государственного управления разделены на текущие (доходы и расходы), инвестиционные (операции с нефинансовыми активами) и финансовые (операции с финансовыми активами и обязательствами).

Классификация операций сектора государственного управления состоит из следующих групп:

Группы детализируются статьями и подстатьями. Более подробные аналитические коды, предусмотренные в настоящем документе, не являются кодами классификации операций сектора государственного управления, а предназначены исключительно для целей структурирования текста настоящих Методических рекомендаций.

Классификация расходов бюджетов Российской Федерации по операциям государственного сектора (Коды и наименование статей и подстатей)Код бюджетной классификации (КБК) – довольно известная аббревиатура для бухгалтеров, операционистов банков, а также работников бюджетных учреждений.

Согласно Бюджетному кодексу Российской Федерации, а именно №145-ФЗ , КБК представляет группы расходов, доходов, а также источники формирования дефицитов бюджета и операций публично-правовых образований.

Коды бюджетной классификации – это двадцатизначные комбинации

специального цифрового кода. Используются для группировки статей государственного бюджета, их составления и исполнения, а также формирования отчетности об их выполнении.

Коды бюджетной классификации – это двадцатизначные комбинации

специального цифрового кода. Используются для группировки статей государственного бюджета, их составления и исполнения, а также формирования отчетности об их выполнении.

Структура кода в случае доходов бюджетов :

Первая группа структуры КБК состоит из трех знаков. Составляющая «Группа» из видов доходов КБК представлена одним знаком, подгруппа – двумя.

Знаки в подгруппе могут быть следующие:

Статья представлена двумя знаками, подстатья – тремя, элемент – двумя, которые определяют вид бюджета.

Структура кода элемента и его значения:

Подвид доходов (программа) представлена следующим :

ЭКД конкретизирует код дохода и может быть представлена тремя значениями.

КБК расходов представлен следующей структурой с пятью элементами:

Раздел и подраздел конкретизируются :

С помощью КБК определяют информацию о платежах (их цель, адресат). С помощью корректно указанного КБК можно:

КБК отражается в специальном поле платежных поручений, которые предназначены для проведения налоговых платежей, страховых взносов, пеней и штрафов.

КБК отражается в специальном поле платежных поручений, которые предназначены для проведения налоговых платежей, страховых взносов, пеней и штрафов.

Среди КБК можно выделить следующее : налоги (НДФЛ, НДС, на имущество и т.д.), госпошлины, штрафы и возмещение ущерба, УСН 6% и 15%, ЕНВД, нефть, газ, вода, полезные ископаемые, пользование недрами, страховые взносы.

В качестве примера рассмотрим ООО «Возмездие», которое проводит отчисления в случае возникновения несчастных случае и проф. заболеваний у сотрудников.

КБК в данном случае на 2018 год будут следующие :

Коды бюджетной классификации используются давно, но только после введения Приказа Минфина РФ №72н и Указаний о применении бюджетной классификации РФ стали использоваться 20-ти значные коды.

Созданная классификационная система позволяет быстро перечислить и отправить средства получателю из номенклатуры государства. КБК используются не только ИП и в малом бизнесе, но и крупными предприятиями.

Иногда КБК могут изменяться, в большинстве документов КБК является обязательным реквизитом .

Платежный документ представляет расчетную документацию, на основании которой банковское учреждение производит денежные перечисления. Для оплаты налогов и взносов используется форма №0401060.

Платежный документ представляет расчетную документацию, на основании которой банковское учреждение производит денежные перечисления. Для оплаты налогов и взносов используется форма №0401060.

В 2018 году перечислением налогов и страховых взносов занимается ФНС, плательщики должны будут подавать единую отчетность (№243-ФЗ).

Показатель кода бюджетной классификации в строке №104 заполняется следующим образом :

Если КБК указан неверно, то «платежки» либо возвращаются налогоплательщику, либо им присваивается статус «невыясненные».

В результате бухгалтерия обязана отыскать документ, а сумму платежа вернуть на расчетный счет. В данном случае будут нарушены сроки уплаты налога, плательщику начисляются пени за несвоевременное проведение платежа.

Также проводится повторная оплата налога . Бывают ситуации, что предприятие перечислило налог, но ошиблось в указании КБК.

В результате сумма платежа поступила в уплату другого налога – по одному налогу получится переплата, по другому – недоимка. Решается ситуация путем составления письма и отправления его в налоговые органы с целью перебросить средства с одного налога на другой. Перед этим проводится сверка. В данном случае пени все равно будут начислены, так как просрочены сроки уплаты.

Согласно Приказу Минфина РФ №230н , в 2018 году некоторые коды бюджетной классификации исключили, в некоторые были внесены незначительные корректировки .

КБК страховых взносов в 2018 году для организаций и ИП имеют код администратора 182. Коды различаются в зависимости от того, за какой период уплачивает компания.

Обновились все КБК страховых взносов – для компаний и предпринимателей, по основным и дополнительным тарифам. Кроме того, чиновники разделили их по дополнительным тарифам за сотрудников на вредном производстве. Для компаний, которые провели спецоценку, коды не такие, как для остальных.

За сотрудников

Для физических лиц

С дивидендов и работающих по патенту

ФАЙЛЫ

НДФЛ считают, вычитая из суммы доходов физлиц документально подтвержденные расходы и беря определенный процент от этой величины (налоговую ставку). Отдельно начисляют НДФЛ резидентам и нерезидентам РФ, но это не касается наемных работников. Некоторые доходы, указанные в законодательном акте, не подлежат налогообложению (например, наследство, продажа недвижимости старше 3 лет, подарки от близких родственников и т.д.) Декларация доходов дает физлицам право на определенные налоговые вычеты.

В ситуации, когда доход является заработной платой, налог с нее государство берет не с работника после начисления, а с налогового агента - работодателя, который выдаст сотруднику зарплату с уже отчисленными в бюджет налогами.

Платится налоговым агентом ежемесячно в день зарплаты, максимум на следующий день. В случае оплаты больничных и пособий по отпускам, налог перечисляется налоговым агентом не позднее окончания месяца их выплаты. Не имеет значения, кто является налоговым агентом - юридическое или физическое лицо, ООО или ИП.

Отпускные выплаты также облагаются НДФЛ, ведь это та же заработная плата, только за период отдыха. Налог должен быть уплачен до истечения месяца, в котором сотрудник получил свои отпускные.

ОБРАТИТЕ ВНИМАНИЕ! НДФЛ с аванса не взимается. Работодателю запрещено выплачивать НДФЛ из собственных средств.

Все налоги вычисляются по формуле: налоговая база, умноженная на налоговую ставку. Отличия состоят в том, что принимается за базу, и какая установлена процентная ставка.

Для НДФЛ имеет значение, является ли наемный работник резидентом РФ или нет. Если в течение года он пробыл в стране более 182 дней, то НДФЛ будет начисляться по резидентской ставке - 13%. Нерезиденты должны платить по ставке почти втрое выше - для них предусмотрен показатель в 30%.

Актуальные КБК

КБК для налога, перечисляемого налоговым агентом - 182 1 01 02010 01 1000 110.

Если произошла просрочка, придутся выплатить пени по КБК 182 1 01 02010 01 2100 110.

Назначенный штраф нужно погасить по КБК 182 1 01 02010 01 3000 110.

Проценты по этому виду НДФЛ платятся по КБК 182 1 01 02010 01 2200 110.

Если физическое лицо получает прибыль от участия в организациях, с нее надо заплатить налог, который удержит налоговый агент (организация). Физлицо перечислит НДФЛ самостоятельно, если, являясь резидентом РФ, получает дивиденды из-за рубежа.

КБК при отчислении налоговым агентом будет таким же, как и для зарплатного НДФЛ: 182 1 01 02010 01 1000 110.

Физлицо должно использовать для этой цели КБК 182 1 01 02030 01 1000 110.

Василий IV Иванович Шуйский известен в российской истории как правящий с 1606 по 1610 год царь. Правитель происходил из...

Медовое печенье – легкая, нежная и рассыпчатая выпечка, не требующая особых усилий и затрат. Печенье на скорую руку,...

О том, что было, мы с вами узнаем из книг или уроков истории. А вот будущие события, вызывающие неизменный интерес у...

Подотчетное лицо Видео по теме Через кассу предприятия проходят определенные суммы наличных денежных средств, которые...

Материал из Википедии - свободной энциклопедии ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО...

В финансовой отрасли существуют такие понятия, как актив и пассив. В нашем случае они касаются денежных средств. Не...

Отныне в ВСУ не будет погон с галунными нашивками, пятиконечными звездами и просветами, введенными в российской...

Заблуждение (error) – это ошибочное представление о каком-либо факте при заключении контракта независимо от...

Компании и предприниматели на УСН три раза в год перечисляют в бюджет авансовые платежи по налогу. Мы расскажем...

Впереди новогодние праздники, и каждый из нас уже строит планы, как интересно и с пользой провести эти...

С начала 1680-х годов владение неподалёку от Яузских ворот, подле стен Белого города (в 1760-е годы на месте...

Расправы после смерти обычно удостаивались люди, которые при жизни были весьма могущественными. Так, римский...

Не знаю, как вы, а я еще не встречала человека, который бы не любил шашлык (вегетарианцы не в счет,...

Ну что девочки? Готовы гадать на новогодние праздники? Гадать на воске можно всем. Это очень увлекательное...

Медовое печенье – легкая, нежная и рассыпчатая выпечка, не требующая особых усилий и затрат. Печенье на скорую...

О том, что было, мы с вами узнаем из книг или уроков истории. А вот будущие события, вызывающие неизменный...